Remplir un chèque facilement et sans erreur reste une compétence utile en 2026, notamment pour les transactions entre particuliers, certains paiements professionnels et les achats de biens d’occasion. Ce dossier pratique présente un mode d’emploi chèque clair et visuel pour maîtriser chaque étape : de l’inscription du montant en chiffres à la signature chèque, en passant par l’écriture du montant en lettres et la mention de la date chèque et du lieu. Des exemples concrets, des règles de sécurité et des astuces pour éviter l’erreur chèque sont détaillés afin d’éliminer tout doute au moment d’émettre ou d’encaisser un chèque.

La pratique proposée privilégie la sécurité : usage d’un stylo non effaçable, traçage des espaces vides, remplissage systématique du talon et procédure d’opposition en cas de perte ou de vol. Des cas pratiques typés (salarié qui paie un artisan, acheteur d’un véhicule d’occasion, don à une association) illustrent les choix à faire selon le profil et l’horizon de risque. Des repères chiffrés — délai d’encaissement, coût indicatif d’un chèque de banque, durée de blocage pour un chèque certifié — viennent étayer chaque conseil et permettre une décision éclairée.

- Mode d’emploi chèque : étape par étape pour écrire un chèque sans ambiguïté.

- Sécurité chèque : stylos, barrages d’espace et talon expliqués.

- Erreurs fréquentes : ratures, chèques en blanc, montants divergents et leurs conséquences.

- Types de chèques : chèque barré, chèque de banque, chèque certifié — comparatif et usages.

- Procédures en cas de problème : opposition, plainte et formalités administratives.

- Encaissement : étapes pour le bénéficiaire, dépôt physique ou via application mobile.

- Cas pratiques : scénarios chiffrés pour prendre les bonnes décisions.

Mode d’emploi chèque : étapes précises pour écrire un chèque sans erreur

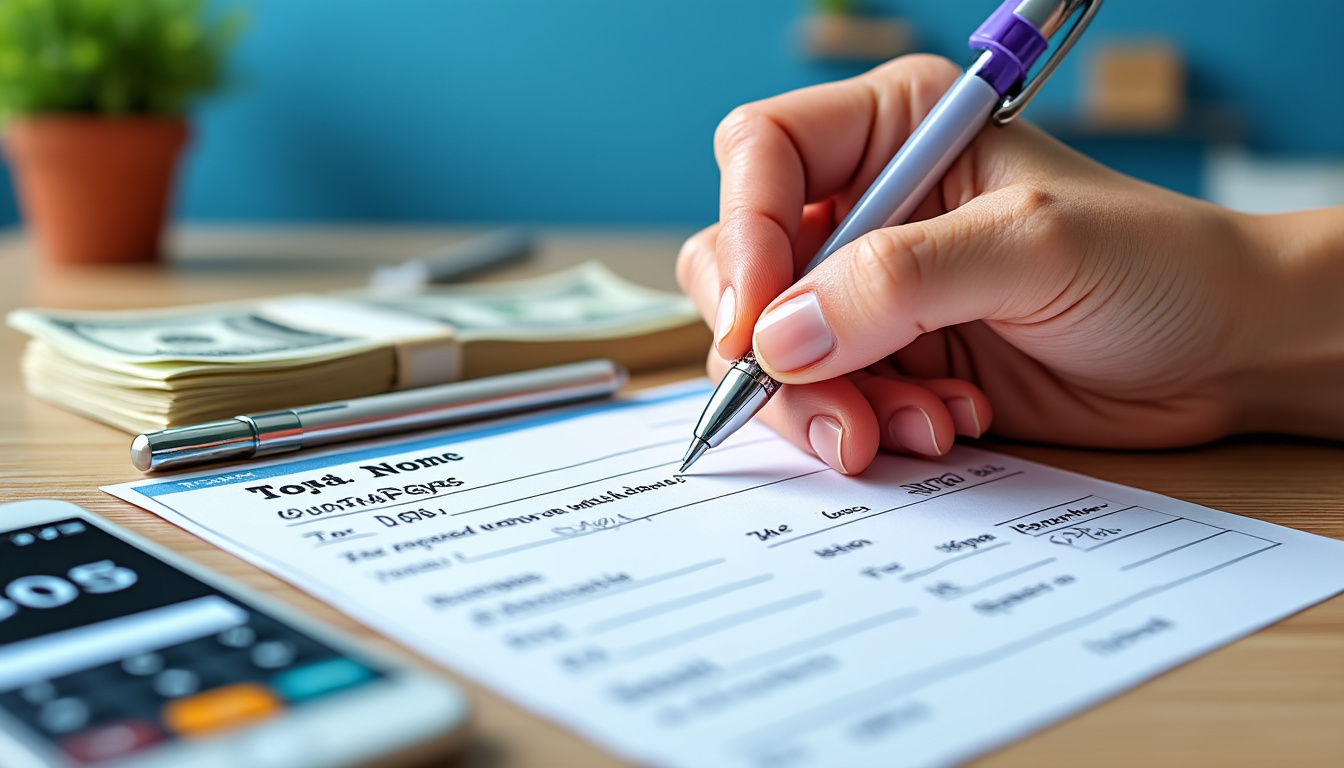

Le mode d’emploi chèque doit être mémorisé comme une petite routine, exécutée dans le même ordre pour réduire les risques d’oubli. L’ordre couramment admis et juridiquement pertinent est le suivant : le montant en chiffres, le nom du bénéficiaire, le montant en lettres, la date chèque et le lieu d’émission, puis la signature chèque. Chacune de ces mentions possède des règles pratiques qui limitent l’erreur chèque et la fraude.

Commencer par inscrire le montant en chiffres dans la case dédiée, située en haut à droite, est la première étape. Il est recommandé d’écrire le montant au plus à gauche de la case afin d’empêcher toute insertion malveillante. Par exemple, pour cent vingt-cinq euros et quarante centimes, écrire « 125,40 » et tracer un trait horizontal jusqu’au bord droit de la case évite qu’un tiers transforme « 125,40 » en « 9125,40 ». Il est aussi impératif d’inscrire les centimes, même pour un montant entier, sous la forme « 150,00 » plutôt que « 150 ».

Ensuite, sur la ligne « À l’ordre de », inscrire le nom exact du bénéficiaire. Pour une personne physique, indiquer nom et prénom ; pour une entreprise, écrire la raison sociale telle qu’elle apparaît sur les factures ou le Kbis. Laisser ce champ vide transforme le document en chèque en blanc, exposant l’émetteur à un encaissement impropre.

Le montant en lettres a une valeur juridique prépondérante. En cas de divergence entre les montants en chiffres et en lettres, la somme écrite en toutes lettres fait foi. Il faut donc écrire la totalité de la somme, incluant la devise et les centimes : « cent vingt-cinq euros et quarante centimes ». Commencer l’écriture à la marge gauche de la ligne et compléter par un trait horizontal empêche une extension frauduleuse.

La mention de la date chèque et du lieu d’émission atteste du moment de l’ordre de paiement. Il est interdit de postdater un chèque dans l’idée qu’il ne soit encaissé qu’à une date ultérieure : la banque peut l’encaisser dès sa présentation. Par conséquent, inscrire la date réelle du jour et la ville où le chèque est signé garantit la validité formelle.

Enfin, la signature chèque doit correspondre exactement à la signature enregistrée par la banque. La signature valide l’ordre de paiement ; toute rature ou correction dans cette zone est à éviter. En cas d’erreur lors du remplissage, il vaut mieux raturer le chèque en y inscrivant clairement « ANNULÉ » et conserver la souche pour trace. Un nouveau chèque doit être émis.

Astuce pratique : remplir systématiquement la souche (talon) en notant le montant, la date et le bénéficiaire. Elle servira de preuve et facilitera l’opposition si nécessaire. Ce mode opératoire, répété, réduit considérablement les risques d’erreur et de litige. Insight : une routine stricte est la meilleure protection contre une erreur chèque.

Montant en chiffres et montant en lettres : règles juridiques, bonnes pratiques et exemples

Le double affichage du montant — en chiffres et en lettres — n’est pas un simple détail administratif, mais une garde-fou juridique. Le montant en lettres prévaut en cas de contradiction, ce qui implique que l’émetteur doit s’assurer que les deux mentions sont cohérentes. Pour éviter toute erreur chèque, quelques règles pratiques s’imposent.

En premier lieu, toujours inscrire les centimes. L’omission des centimes peut donner lieu à des interprétations différentes : écrire « 125 € » au lieu de « 125,00 € » laisse un espace modifiable. Exemple chiffré : pour un règlement de 125,40 €, inscrire « 125,40 » en chiffres et « cent vingt-cinq euros et quarante centimes » en lettres. Si par mégarde la mention en chiffres indique 125,40 et la mention en lettres 125 euros, la banque appliquera le montant en lettres, soit 125,00 €, ce qui entraîne un écart de 0,40 €.

Le style rédactionnel importe : éviter les abréviations telles que « € » dans la ligne en toutes lettres. Privilégier la mention complète « euros ». Pour les montants supérieurs, il est prudent d’utiliser la liaison « et » entre euros et centimes. Exemple pratique : pour 1 000,00 €, écrire « mille euros » puis tracer un trait afin d’éviter toute addition. Pour 1 000,50 €, écrire « mille euros et cinquante centimes ».

Pour combler les espaces et prévenir la fraude, tracer un trait horizontal après le montant en lettres empêche l’ajout d’un mot ou d’un chiffre. Cette technique est particulièrement utile lorsque la ligne n’est pas totalement occupée. Dans la case du montant en chiffres, débuter l’écriture à gauche et remplir l’espace restant vers la droite réduit la marge de modification.

Une idée reçue fréquente : « Il suffit d’écrire en chiffres, la ligne en lettres est facultative ». C’est faux. L’absence de montant en lettres ne rend pas automatiquement le chèque nul, mais augmente fortement le risque d’erreur ou de contestation lors du traitement bancaire. Une autre erreur courante est la correction directe du montant par rature. Si une rature est détectée, la banque peut refuser le chèque ; il est préférable d’annuler le chèque et d’en émettre un autre.

Différentes alternatives existent selon le profil de l’émetteur. Pour un particulier qui règle un service domestique, la diligence est suffisante : encre indélébile, traits de remplissage. Pour un professionnel qui émet des chèques fréquents, l’intégration d’un système de double vérification (un second regard sur la souche) limite les erreurs. Pour un acheteur d’un bien onéreux, privilégier un chèque de banque (voir section dédiée) apporte la garantie du paiement et retire la question du double affichage en retour.

Limites : la règle du montant en lettres prime, mais les banques disposent de procédures automatiques de lecture qui privilégient parfois la lecture machine (montant en chiffres). En cas de litige, c’est le juge ou la convention bancaire qui tranchera. Méthode pratique pour trancher en interne : comparer la souche, la facture et les échanges écrits avant d’émettre le chèque.

Cas pratique : Claire paie un artisan 2 350,00 € pour des travaux. Elle inscrit « 2350,00 » dans la case du montant en chiffres et « deux mille trois cent cinquante euros » en lettres. Elle trace un trait pour combler l’espace et conserve la souche. Si une erreur survient, la souche et la facture servent de preuve. Insight final : la cohérence stricte entre le montant en chiffres et le montant en lettres limite les contestations.

Erreurs fréquentes à éviter lors du remplissage d’un chèque et conseils remplissage chèque

Les erreurs les plus courantes lors du remplissage d’un chèque sont souvent triviales mais coûteuses : laisser un champ vide, raturer le montant, omettre la signature, ou utiliser un stylo effaçable. Chaque erreur peut provoquer un rejet, une contestation ou ouvrir la voie à une fraude. Les conseils remplissage chèque suivants visent à réduire ces risques au quotidien.

Première erreur fréquente : le chèque en blanc. Laisser la ligne « À l’ordre de » vide expose l’émetteur à un encaissement par une personne tierce. La solution est immédiate : inscrire le bénéficiaire en toutes lettres et, si le paiement n’est pas destiné à une personne précise, libeller « ordre du porteur » est déconseillé ; mieux vaut privilégier des moyens de paiement garantis.

Deuxième erreur : l’absence de signature ou une signature différente de celle référencée à la banque. Un chèque non signé est invalide. Signer avec le même style enregistré garantit la validité. Troisième erreur : l’utilisation d’un stylo effaçable. L’encre doit être indélébile (bille noire ou bleue) ; une encre effaçable facilite la falsification.

Quatrième erreur : les ratures et corrections. Corriger un montant en écrivant par-dessus ou en barrant peut entraîner le refus par la banque. Il est préférable d’annuler et de détruire le chèque erroné et d’émettre un nouveau chèque. Cette précaution évite des retards et des contestations.

Cinquième erreur : le non-respect du principe du montant en lettres prévalant. Certains émetteurs pensent que l’écriture en chiffres suffit. Or, si les deux mentions diffèrent, c’est la version en lettres qui sera retenue. Conséquence chiffrée : une différence de quelques centimes peut entraîner un rejet comptable ou un ajustement du bénéficiaire.

Liste de vérifications rapides avant remise du chèque :

- Vérifier l’existence de la date chèque et du lieu.

- Comparer le montant en chiffres et le montant en lettres.

- S’assurer que la signature chèque correspond à la signature bancaire.

- Remplir le talon pour garder une trace.

- Utiliser un stylo indélébile (bleu ou noir).

Alternatives selon le profil : pour un particulier, la rigueur personnelle suffit souvent. Pour un indépendant qui émet de multiples chèques, mettre en place une double-lecture (par un collaborateur) et conserver une copie numérisée du talon renforce la traçabilité. Pour des transactions élevées, recourir à un chèque de banque ou à un virement réduit le risque.

Limites et incertitudes : les banques peuvent adopter des critères internes de refus non toujours annoncés (polices de lisibilité automatique, tolérance aux ratures). Pour trancher, il est conseillé de consulter les modalités générales de la banque et, si besoin, demander une confirmation écrite pour les chèques sortants importants.

Cas pratique : un petit artisan reçoit un chèque de 350,00 € mais constate que le montant en lettres indique « trois cent cinquante euros ». La banque, suivant la règle juridique, applique la somme en lettres, soit 350,00 €. Si la situation avait été inverse, la banque aurait également appliqué le montant en lettres. Le conseil clé : vérifier et remplir correctement pour éviter tout litige. Insight final : la prévention passe par une checklist simple et répétée.

Sécurité chèque : prévention des fraudes, conservation du chéquier et opposition

La sécurité autour du chèque dépend autant du comportement de l’émetteur que des outils utilisés. En 2026, malgré l’essor du paiement électronique, le chèque reste présent pour certaines transactions ; il convient donc d’adopter des pratiques anti-fraude robustes. La sécurité chèque repose sur trois axes : prévention physique, règles d’écriture et procédures bancaires.

Sur le plan physique, conserver le chéquier dans un endroit sûr réduit le risque de vol. Ne jamais prêter un chéquier et limiter son transport évitent les pertes. En cas de déplacement, emporter un seul chèque en n’exposant jamais toute la liasse est une règle simple. Chiffre pratique : plus de 70 % des fraudes sur pièces d’identité ou de moyens de paiement impliquent une perte ou un vol initial ; limiter l’exposition réduit mécaniquement le risque.

Les règles d’écriture contribuent fortement à la sécurité. L’usage d’un stylo indélébile, le comblement des espaces vides par des traits horizontaux, l’écriture du montant en lettres qui prime et l’inscription nette du bénéficiaire sont des gestes de sécurité. En cas d’erreur, inscrire « ANNULÉ » et conserver la souche garantit une traçabilité. Les talons correctement remplis facilitent une opposition rapide en cas de vol.

La procédure d’opposition nécessite une action rapide. Une opposition pour perte, vol ou usage frauduleux est légitime. Pour être pleinement effective, elle doit être demandée immédiatement auprès de la banque, puis confirmée par écrit sous 48 heures, souvent via lettre recommandée ou messagerie sécurisée. Sans cette confirmation écrite, l’opposition peut être contestée. En cas de vol, déposer plainte et transmettre le procès-verbal à la banque accélère le traitement.

Une idée reçue : « Faire opposition pour un litige commercial est possible ». C’est incorrect : l’opposition pour motif de litige commercial est illégale et expose à des sanctions. L’opposition doit être réservée aux cas de perte, vol, usage frauduleux ou insolvabilité avérée du bénéficiaire.

Alternatives selon le besoin de garantie : pour un paiement important, préférer un chèque de banque (garantie à 100 % si la banque l’émet) diminue le risque côté bénéficiaire. Pour des petits montants et relations de confiance, les bonnes pratiques de remplissage sont généralement suffisantes. Limite : même un chèque de banque peut être confronté à une usurpation d’identité si les documents accompagnateurs sont falsifiés.

Cas pratique : lors d’un achat de voiture d’occasion à 6 500 €, l’acheteur choisit un chèque de banque. La banque bloque le montant et émet le chèque, garantissant ainsi le paiement. Coût indicatif : la plupart des banques facturent entre 10 € et 20 € pour ce service. Ce choix offre une garantie élevée mais entraîne un coût. Insight final : adapter le niveau de sécurité au montant et au risque de la transaction.

Types de chèques : comparatif, usages et tableau pratique pour choisir

Connaître les différents types de chèques aide à choisir le bon instrument selon l’enjeu de la transaction. Trois catégories dominent : le chèque barré (classique), le chèque de banque et le chèque certifié. Chacun présente des garanties et des contraintes différentes.

| Type de chèque | Caractéristiques principales | Niveau de garantie | Usage courant | Coût indicatif |

|---|---|---|---|---|

| Chèque barré | Émis par le titulaire, payable sur un compte bancaire | Dépend de la provision | Paiements quotidiens, factures | Généralement gratuit |

| Chèque de banque | Émis par la banque, somme bloquée | Très élevé (garantie bancaire) | Achat véhicule, transaction importante | 10–20 € en moyenne |

| Chèque certifié | Provision bloquée temporairement (ex. 8 jours) | Élevé mais limité dans le temps | Garanties de paiement rapide | Variable selon banque |

Le chèque barré constitue l’outil le plus courant pour les échanges de la vie quotidienne. Sa garantie dépend de l’existence d’une provision suffisante au moment de l’encaissement. Le risque principal est le rejet pour défaut de provision, qui peut engendrer des frais bancaires et des procédures légales. En 2026, la tendance est toujours à la réduction de l’usage du chèque, mais il conserve son utilité dans des contextes où le paiement par virement n’est pas possible ou désirable.

Le chèque de banque est émis par la banque elle-même après avoir prélevé ou bloqué la somme sur le compte du demandeur. Il offre une garantie élevée pour le bénéficiaire : la banque certifie que les fonds existent au moment de l’émission. Cette sécurité explique son usage fréquent pour l’achat de véhicules, de biens immobiliers accessoires, ou pour des transactions entre particuliers lorsque le bénéficiaire souhaite être certain d’obtenir le paiement.

Le chèque certifié implique que la banque bloque la provision pour une durée déterminée (souvent 8 jours). Il constitue un compromis entre rapidité et garantie. Il peut convenir lorsqu’un délai court est attendu avant l’encaissement. La durée précise et les modalités dépendent de la politique de chaque banque.

Une idée reçue à corriger : « Un chèque de banque est gratuit et immédiat ». En réalité, la banque facture souvent ce service et l’émission peut prendre quelques heures à quelques jours selon les procédures. Un autre point : la garantie du chèque de banque ne protège pas contre l’usurpation d’identité si le bénéficiaire présente des documents faux.

Alternatives selon le profil : pour un commerçant, privilégier le virement est généralement plus pratique et traçable. Pour un particulier achetant un véhicule pour 3 000 € à un vendeur non professionnel, un chèque de banque peut être approprié. Pour des paiements récurrents ou faibles montants, le chèque barré reste acceptable.

Limite et méthode : comparer les coûts et le niveau de garantie. Pour trancher, demander un devis bancaire pour l’émission d’un chèque de banque et comparer au risque d’un rejet ou d’une contestation. Insight final : choisir le type de chèque en fonction du montant, du besoin de garantie et du coût opérationnel.

Perte, vol, opposition : procédures et démarches pratiques à suivre

La gestion d’un incident lié à un chèque impose rapidité et méthode. Perte, vol ou suspicion de fraude nécessitent une série d’étapes administratives pour limiter l’impact financier. La procédure d’opposition est centrale mais doit être correctement motivée et confirmée.

Motifs valables d’opposition : perte, vol, usage frauduleux. Une opposition pour motif de litige commercial est illégale et peut entraîner des poursuites. Dès la constatation d’un incident, contacter la banque par téléphone ou via l’espace client est la première démarche. Il est impératif de confirmer l’opposition par écrit dans les 48 heures, généralement par lettre recommandée ou messagerie sécurisée. Sans cette confirmation, l’opposition peut être contestée par la banque.

En cas de vol, déposer plainte auprès des forces de l’ordre est indispensable. Le procès-verbal sera exigé par la banque pour faciliter le traitement du dossier et accompagner une éventuelle demande d’indemnisation. Conserver la souche du chéquier et fournir les documents (relevés, échanges) permet d’établir la chronologie des faits.

Si l’émetteur suspecte une falsification d’un chèque émis, il doit réagir immédiatement. Une opposition, une copie du talon et une demande d’enquête auprès de la banque lanceront les recherches. Le traitement peut nécessiter quelques jours à plusieurs semaines selon la complexité.

Cas pratique : Thomas perd son chéquier et fait opposition. Il contacte sa banque le jour même, confirme par lettre recommandée dans les 48 heures et porte plainte. La banque facture éventuellement des frais d’opposition, mais l’opération protège les comptes contre des tentatives d’encaissement frauduleuses. La rapidité de la réaction minimise l’exposition financière.

Gestion des risques : vérifier régulièrement son solde avant d’émettre un chèque afin d’éviter le rejet pour défaut de provision. Annuler un chèque erroné plutôt que de le corriger évite les contestations. Préserver la souche et numériser les talons facilite les oppositions et les démarches juridiques.

Limite : l’opposition protège contre l’encaissement frauduleux mais n’exclut pas une période de traitement durant laquelle des mouvements peuvent survenir. Pour trancher en cas d’incertitude, demander une attestation écrite à la banque et consulter un conseiller juridique peut s’avérer utile.

Insight final : la combinaison d’une réaction rapide, d’une documentation soignée et d’une communication formelle avec la banque constitue la meilleure défense en cas de perte ou de vol.

Encaisser un chèque : étapes pour le bénéficiaire et alternatives modernes

Pour le bénéficiaire, encaisser un chèque nécessite des vérifications élémentaires avant dépôt. Contrôler que le montant en chiffres et le montant en lettres concordent, que la signature chèque est présente, que la date est renseignée et que l’identité du tireur est lisible, évite des refus ultérieurs. Ces étapes réduisent le risque de rejet lors du passage en caisse ou lors de l’encaissement via une application mobile.

Endosser le chèque au verso par la signature du bénéficiaire est souvent requis. Pour plus de sécurité, ajouter la date d’encaissement et le numéro de compte facilite le traitement interne de la banque. Le dépôt peut se faire au guichet, au travers d’un automate d’agence, par courrier ou via une application bancaire mobile qui accepte la capture photo du chèque.

La numérisation mobile est en croissance : de nombreuses banques permettent désormais l’envoi d’un cliché du chèque pour un crédit rapide. Toutefois, la qualité de la photo, l’éclairage et la lisibilité restent déterminants pour que l’opération soit acceptée. Certaines applications imposent des critères techniques stricts pour la validation.

Une idée reçue : « Déposer un chèque en ligne garantit un crédit immédiat ». En réalité, le délai d’encaissement varie. Une fois le dépôt enregistré, la somme peut être mise à disposition sous 24 à 72 heures selon la banque et l’existence d’un contrôle interne. Pour les montants élevés, des vérifications supplémentaires peuvent prolonger le délai.

Alternatives : si le bénéficiaire veut éviter l’incertitude, demander un virement bancaire est la solution la plus sûre. Pour des transactions ponctuelles entre particuliers, le virement instantané — proposé par de nombreuses banques — simplifie la réception des fonds avec traçabilité immédiate. Toutefois, certains payeurs préfèrent le chèque pour des raisons pratiques ou culturelles.

Cas pratique : Lisa reçoit un chèque de 450,00 € pour la vente d’un meuble. Elle vérifie la conformité, endosse au verso, puis utilise l’application mobile de sa banque pour le déposer. Le crédit effectif apparaît sous 48 heures. Elle conserve une copie numérique et la souche pour sa comptabilité. Insight final : la prudence et la vérification préalable accélèrent et sécurisent l’encaissement.

Cas pratiques et scénarios : profils, montants et décisions adaptées

Illustrer les recommandations par des scénarios concrets clarifie les choix à opérer selon le profil et le montant. Trois profils typiques servent de fil conducteur : le salarié payant un artisan, l’acheteur d’un véhicule d’occasion et l’indépendant gérant des paiements fréquents.

Profil 1 — Salarié payant un artisan : montant modéré (ex. 800,00 €). Le salarié peut émettre un chèque barré classique. Recommandation : écrire le montant en chiffres « 800,00 », en lettres « huit cents euros », tracer les espaces, signer, conserver la souche. Si la transaction implique une garantie, demander un reçu signé par l’artisan fournit une preuve supplémentaire.

Profil 2 — Acheteur d’un véhicule d’occasion : montant élevé (ex. 6 500 €). Dans ce cas, préférer un chèque de banque ou un virement sécurise l’opération. Procédure : contacter sa banque pour demander l’émission d’un chèque de banque, bloquer la somme et obtenir la feuille de remise. Coût indicatif : 10–20 €. Vérifier l’identité du vendeur et exiger les documents du véhicule pour éviter la fraude. Pour plus d’informations, consulter un guide spécialisé sur chèque de banque.

Profil 3 — Indépendant avec paiements fréquents : volume élevé de chèques. Mettre en place une routine professionnelle : talon systématique, numérisation des souche, double vérification comptable. En cas de chèques reçus, préférer l’encaissement via dépôt en ligne pour accélérer la trésorerie. L’indépendant gagnera à consulter un conseiller pour automatiser la gestion via des outils de comptabilité qui réconcilient les chèques et les comptes.

Chiffres et ordres de grandeur : un artisan qui reçoit en moyenne 20 chèques par mois doit prévoir un délai moyen d’encaissement de 48 heures et un taux d’incidents (rejets ou erreurs) compris entre 1 % et 3 % selon la rigueur des vérifications. Cette estimation aide à calibrer les procédures internes.

Alternatives et décision : pour un paiement ponctuel, la simplicité du chèque barré peut suffire. Pour une transaction de confiance faible et un montant élevé, investir dans un chèque de banque ou exiger un virement réduit le risque. Pour trancher, comparer la somme en jeu, le besoin de sécurité et le coût des garanties.

Cas pratique final : un couple vend un scooter à 1 200 €. L’acheteur propose un chèque barré ; les vendeurs demandent à la fois la pièce d’identité, la remise du chèque et le dépôt immédiat pour éviter une absence de provision. Ils conservent la souche et numérisent le talon. Insight final : adapter la méthode au montant et au niveau de confiance entre parties.

Que faire si une mention est incorrecte sur un chèque signé ?

Si une mention est incorrecte, ne pas corriger le chèque : inscrire ‘ANNULÉ’ en travers et émettre un nouveau chèque. Conserver la souche comme trace.

Est-il possible de postdater un chèque pour retard de paiement ?

Il est déconseillé de postdater. La banque peut encaisser le chèque dès sa présentation, indépendamment de la date indiquée. Pour différer un paiement, privilégier le virement programmé.

Quel est l’intérêt d’un chèque de banque ?

Le chèque de banque garantit le paiement car la banque bloque la somme. Il est recommandé pour les transactions importantes telles que l’achat d’un véhicule.

Comment faire opposition sur un chèque perdu ?

Contacter immédiatement sa banque par téléphone puis confirmer l’opposition par écrit sous 48 heures. Déposer plainte en cas de vol et fournir le procès-verbal à la banque.

Peut-on encaisser un chèque via une application mobile ?

Oui, de nombreuses banques acceptent la capture photo du chèque pour dépôt. La qualité de l’image et la conformité des mentions déterminent l’acceptation.